La taxe d’apprentissage constitue un levier essentiel du financement de la formation professionnelle et de l’alternance en France. Destinée à soutenir le développement des compétences techniques, elle s’inscrit dans un cadre légal qui évolue régulièrement. En 2025, cette contribution demeure une obligation incontournable pour la majorité des employeurs, avec des mécanismes et des échéances spécifiques à respecter. La complexité de la gestion de cette taxe, associée aux réformes récentes, invite à se familiariser avec ses modalités afin d’optimiser son versement et son affectation.

Face à ces enjeux, comprendre les nouveautés de la réforme, la distinction entre les différentes fractions de la taxe et les obligations déclaratives est primordial. Toute entreprise, quelle que soit sa taille, retrouve dans ce cadre les outils pour orienter ses contributions vers des formations adaptées, favorisant ainsi l’employabilité et la montée en compétences des jeunes en apprentissage ou en formation professionnelle initiale. L’année 2025 signe ainsi un tournant dans la gestion fiscale et stratégique de cette taxe, en lien avec les plateformes numériques dédiées et les procédures administratives.

En bref :

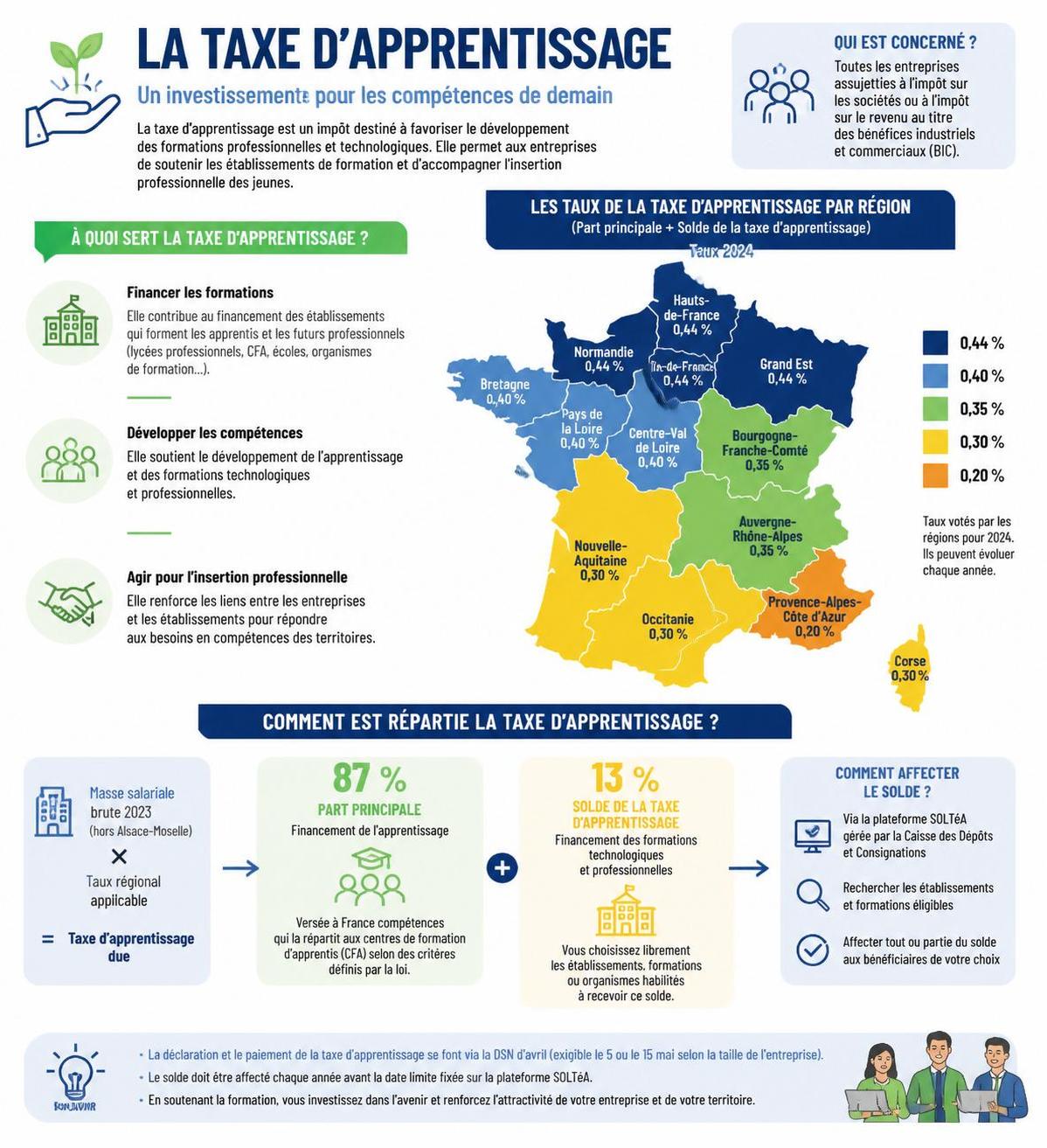

- La taxe d’apprentissage représente 0,68 % de la masse salariale brute, avec un taux réduit de 0,44 % en Alsace-Moselle.

- Elle est composée d’une part principale (0,59 %) et d’un solde (0,09 %), sauf en Alsace-Moselle où le solde est absent.

- Les entreprises doivent déclarer et payer la part principale mensuellement via la DSN, tandis que le solde est versé annuellement et affecté via la plateforme SOLTéA.

- Certaines exonérations s’appliquent notamment aux petites entreprises employant des apprentis et aux organismes à but non lucratif selon conditions.

- Le dispositif intègre des possibilités de déduction liées aux investissements dans les centres de formation d’apprentis (CFA) ou formations innovantes.

Comprendre les fondements de la taxe apprentissage en 2025

La taxe d’apprentissage occupe une place centrale dans le financement de la formation professionnelle en France, spécialement en ce qui concerne l’apprentissage. Sa vocation première est de contribuer à l’égal accès à des formations qualifiantes sur l’ensemble du territoire, un objectif qui remonte à plus d’un siècle et qui a depuis subi de multiples ajustements.

Initialement instaurée par la loi de finances du 13 juillet 1925, cette taxe est régie aujourd’hui par les articles L. 6241-1 et suivants du Code du travail. Elle cible principalement les employeurs engagés dans des activités commerciales, industrielles ou artisanales, imposés soit à l’impôt sur les sociétés, soit à l’impôt sur le revenu. Toutefois, certaines entités à caractère non lucratif, comme des associations ou syndicats, peuvent en être exonérées selon leur activité et leur statut spécifique.

Le calcul de cette contribution s’appuie sur la masse salariale annuelle brute versée par l’employeur, intégrant un large éventail de rémunérations : salaires soumis à cotisations sociales, avantages en nature, indemnités, ainsi que les gratifications versées aux stagiaires au-delà d’un certain seuil horaire. En revanche, les salaires des apprentis sont exclus de cet assujettissement dans certaines conditions, notamment pour les entreprises de moins de 11 salariés. Cette exclusion vise à encourager le recrutement d’apprentis dans les petites structures, renforçant ainsi la dynamique de formation en entreprise.

Dans la gestion précise de cette taxe, il faut retenir que la localisation géographique de l’établissement impacte directement le taux appliqué. En dehors de l’Alsace-Moselle, il est fixé à 0,68 %, tandis que les entreprises situées dans ces trois départements bénéficient d’un taux réduit à 0,44 %. Cette spécificité territoriale découle d’une organisation fiscale particulière propre à cette région, qui vise à préserver un équilibre économique local.

Il est important de noter que la taxe d’apprentissage se compose désormais de deux fractions distinctes : la part principale et le solde. Cette double structure vise à affiner le mode de financement en orientant les fonds vers des objectifs précis. La part principale, représentant la majorité de la contribution, est reversée à France compétences pour favoriser le développement des contrats d’apprentissage. Le solde, quant à lui, est dédié à soutenir la formation initiale technologique et professionnelle, ainsi que l’insertion des jeunes sur le marché du travail. Cette répartition donne aux entreprises un levier supplémentaire pour cibler leurs investissements dans le secteur de la formation.

Pour approfondir cette thématique, vous pouvez consulter une présentation détaillée sur les règles en vigueur concernant la taxe d’apprentissage.

Les obligations légales et la déclaration de la taxe apprentissage en 2025

La gestion de la taxe apprentissage requiert une grande rigueur dans le respect des échéances et des modalités de déclaration et de versement. En 2025, les règles appliquées sont spécifiques à chaque fraction de la taxe, renforçant la nécessité d’une organisation méthodique au sein des services administratifs des entreprises.

La part principale, correspondant à 0,59 % de la masse salariale (ou 0,44 % en Alsace-Moselle), doit être déclarée mensuellement via la Déclaration Sociale Nominative (DSN). Le calendrier déclaratif est clairement défini : le 5 du mois suivant pour les employeurs de 50 salariés ou plus sans décalage de paie, et le 15 du mois pour les autres entreprises, incluant celles de moins de 50 salariés. Une option trimestrielle existe pour les très petites entreprises (TPE) de moins de 11 salariés, qui peuvent choisir de regrouper ces déclarations et paiements afin de simplifier leur gestion comptable.

Concernant le solde de la taxe, soit 0,09 % de la masse salariale, le paiement est annuel et intervient généralement au mois de mai de l’année suivant celle des rémunérations concernées. Cette somme est d’abord collectée par l’Urssaf ou la Mutualité Sociale Agricole (MSA) avant d’être transférée à la Caisse des dépôts et consignations. Ensuite, l’employeur doit affecter ce solde aux établissements et formations technologiques ou professionnelles de son choix, via la plateforme SOLTéA, devenue obligatoire depuis 2023.

Cette plateforme en ligne simplifie le suivi des contributions, permet la consultation d’un catalogue des établissements habilités, et assure une transparence totale dans la répartition des fonds. Les étapes principales pour un employeur sont l’inscription sur le portail accessible depuis le site officiel de l’Éducation nationale, la sélection des bénéficiaires, ainsi que le suivi des virements effectués. Le calendrier officiel précise l’ouverture de la campagne d’affectation dès le 14 juillet, avec une clôture le 24 octobre. Cette fenêtre temporelle est essentielle pour garantir la bonne répartition des sommes.

Ne pas respecter ces obligations expose l’entreprise à des pénalités et peut engendrer des difficultés dans sa politique de financement formation. C’est pourquoi une attention particulière doit être portée à l’anticipation de ces tâches administratives.

Pour mieux maîtriser ces procédures, il est recommandé de consulter un guide spécialisé sur les démarches incontournables liées à la taxe apprentissage 2025.

Réductions, exonérations et déductions possibles dans la gestion de la taxe apprentissage

Une gestion optimisée de la taxe apprentissage passe obligatoirement par la connaissance précise des exonérations et des possibilités de déduction offertes par le cadre législatif actuel. Plusieurs dispositifs en 2025 accompagnent particulièrement les entreprises afin de limiter leur charge fiscale tout en participant activement au développement des compétences.

Premièrement, l’exonération mensuelle s’applique aux entreprises employant des apprentis sous certaines conditions. Pour être exonérée d’une part de la taxe sur un mois donné, l’employeur doit avoir employé au moins un apprenti le mois précédent et disposer d’une masse salariale mensuelle inférieure ou égale à six fois le SMIC, soit approximativement 10 938,20 euros. Cette mesure favorise l’engagement des petites entreprises dans la formation en alternance en évitant une charge fiscale disproportionnée.

De plus, les structures à but non lucratif, notamment certaines associations, fondations, fonds de dotation, congrégations et syndicats aux activités non lucratives, bénéficient également d’exonérations spécifiques depuis début 2026, ce qui impacte leur participation à la taxe apprentissage.

Par ailleurs, les dépenses réalisées par l’entreprise en faveur des centres de formation d’apprentis (CFA), notamment pour les investissements en matériels et équipements, peuvent être déduites de la part principale de la taxe. La réglementation autorise également la déduction des sommes consacrées aux formations innovantes par apprentissage si ces initiatives sont inédites sur le territoire national. Ces déductions ne doivent néanmoins pas dépasser 10 % de la part principale due l’année précédente.

Le solde de la taxe d’apprentissage peut lui aussi bénéficier de réductions. Les subventions en nature versées aux CFA, telles que les équipements et matériels, permettent de diminuer le montant à verser. Le suivi de ces déductions s’effectue lors de la DSN d’avril, avec une déclaration sur le Code Type Personnel (CTP) 996, donnant aux entreprises un levier financier pour renforcer leur soutien direct aux formations.

Ces mécanismes, lorsqu’ils sont bien intégrés à la stratégie de gestion fiscale de l’entreprise, constituent des outils puissants pour optimiser les contributions tout en valorisant l’engagement dans la formation professionnelle.

Les enjeux stratégiques du financement de l’apprentissage pour les entreprises

Au-delà des contraintes réglementaires, la taxe apprentissage représente une opportunité stratégique considérable pour les entreprises souhaitant investir dans leur avenir en matière de compétences. Cette contribution est en effet un levier actif pour soutenir les formations technologiques et professionnelles, particulièrement dans un contexte économique où l’adaptation rapide aux mutations du marché du travail est essentielle.

Pour les dirigeants, bien comprendre les modalités et les champs d’application de cette taxe permet de créer un cercle vertueux : financer des parcours de formation adaptés favorise l’insertion professionnelle des jeunes, améliore la qualité des recrutements en alternance, et consolide la compétitivité globale de l’entreprise.

Les choix d’affectation du solde via la plateforme SOLTéA peuvent orienter les fonds vers des établissements innovants et proches du territoire d’implantation, encourageant ainsi une dynamique locale favorable. Ce pilotage volontaire, combiné à une gestion rigoureuse des obligations déclaratives, ancre l’entreprise dans une démarche de responsabilité sociétale et de développement durable des compétences.

Pour illustrer cet enjeu, prenons l’exemple d’une PME industrielle située en région Auvergne-Rhône-Alpes : grâce à une affectation précise de son solde à des centres de formation spécialisés dans les technologies numériques, elle a pu intégrer des apprentis hautement qualifiés et réduire son besoin en formation externe post-recrutement. Ce cas témoigne de l’impact direct que peut avoir une gestion proactive de la taxe apprentissage, au-delà d’un simple impératif fiscal.

Comprendre et maîtriser ces enjeux est facilitée par des ressources pédagogiques ciblées et actualisées, à l’instar des formations qui expliquent la différence entre formation continue et initiale, pour mieux choisir les dispositifs adéquats à financer.

Maitriser la gestion pratique et anticiper les évolutions futures de la taxe d’apprentissage

La complexité de la taxe apprentissage exige une organisation pratique et anticipatrice dès la fin de chaque exercice. Les entreprises doivent intégrer dans leur planning annuel la déclaration et le paiement de la part principale, le versement du solde et la répartition via SOLTéA, sans oublier la prise en compte des déductions et exonérations possibles.

L’anticipation s’appuie aussi sur le suivi des réformes qui impactent cette taxe. Depuis 2023, le recours obligatoire à la plateforme SOLTéA a transformé les modalités d’affectation du solde, simplifiant certes la procédure mais rendant indispensable une bonne maîtrise des outils numériques. Cette évolution invite à une formation continue des équipes responsables de la gestion des contributions sociales et fiscales.

Dans ce contexte, l’utilisation d’outils et supports adaptés, tels que les guides publiés ou les plateformes d’aide à la déclaration, contribue à éviter les erreurs fréquentes et à optimiser la gestion globale de la taxe. Les entreprises y gagnent en transparence, en conformité et surtout en efficacité dans le pilotage de leurs obligations légales.

Une démarche proactive permet également d’anticiper les modifications réglementaires susceptibles d’intervenir à l’horizon 2026 ou au-delà, notamment en lien avec la simplification des modalités administratives ou l’adaptation des taux. Cette vigilance est utile pour adapter les stratégies de financement de la formation professionnelle et continuer à tirer parti des options favorables.

Voici un tableau synthétique récapitulant les principales échéances et obligations liées à la taxe d’apprentissage en 2025 :

| Échéance | Obligation | Modalité | Remarques |

|---|---|---|---|

| Mensuel (5 ou 15 du mois) | Déclaration et paiement de la part principale | DSN | 5 du mois pour grandes entreprises sans décalage de paie, 15 pour les autres |

| Annuel (mai) | Paiement du solde de la taxe | Urssaf ou MSA -> Caisse des dépôts | Pas de solde en Alsace-Moselle |

| Juillet – octobre | Affectation du solde via SOLTéA | Plateforme en ligne | Campagne ouverte à partir du 14 juillet, clôture le 24 octobre |

| Avril | Déclaration des déductions sur le solde | DSN (Code 996) | Subventions versées aux CFA déduites |

Pour approfondir la gestion pratique, vous pouvez consulter le site officiel de l’Urssaf qui détaille les modalités et outils relatifs à la taxe d’apprentissage et à ses contributions associées.