Dans un contexte économique où la formation professionnelle connaît une évolution constante, la maîtrise des écritures comptables liées aux frais de formation est devenue incontournable pour les entreprises. Chaque dépense investie dans le développement des compétences des salariés doit être rigoureusement enregistrée, non seulement pour respecter les obligations légales, mais aussi pour optimiser la gestion financière et fiscale de l’entreprise. En effet, bien comprendre la nature et la classification des comptes comptables dédiés à la formation aide à piloter ces investissements stratégiques en capital humain avec clarté et efficacité.

L’enjeu dépasse la simple tenue des comptes : il s’agit d’assurer une analyse financière pertinente, de garantir la transparence dans le suivi des fonds mobilisés, et de sécuriser la récupération des avantages fiscaux tels que le crédit d’impôt formation pour les dirigeants ou encore l’exonération de TVA sur certaines prestations. Ce guide complet offre ainsi une vision claire et pratique des principes comptables appliqués à la formation, indispensables pour bien débuter et optimiser leur enregistrement comptable.

Des dispositifs variés, tels que le Compte Personnel de Formation (CPF), les formations réglementaires obligatoires, ou encore les plans de développement des compétences financés par les OPCO, impliquent des traitements comptables différenciés. Savoir choisir le bon compte comptable selon la nature des frais constitue une compétence clé pour les responsables financiers, gestionnaires RH, et comptables souhaitant garantir la conformité et la fiabilité de leurs pratiques.

À travers une méthode structurée et accessible, basée sur le plan comptable général et illustrée par des exemples concrets, ce guide détaillé vous accompagnera dans l’apprentissage des fondamentaux de la comptabilité formation, pour une gestion optimale des frais liés à vos actions de formation.

En bref :

- La comptabilisation des frais de formation doit respecter les règles du Plan Comptable Général pour assurer conformité et optimisation fiscale.

- Différents comptes comptables (6313, 6227, 2031, 481, etc.) correspondent à des types spécifiques de frais de formation.

- Les formations obligatoires, les certifications professionnelles et les formations diplômantes nécessitent des traitements distincts.

- Les modes de financement (OPCO, CPF, subventions) influencent aussi l’enregistrement comptable.

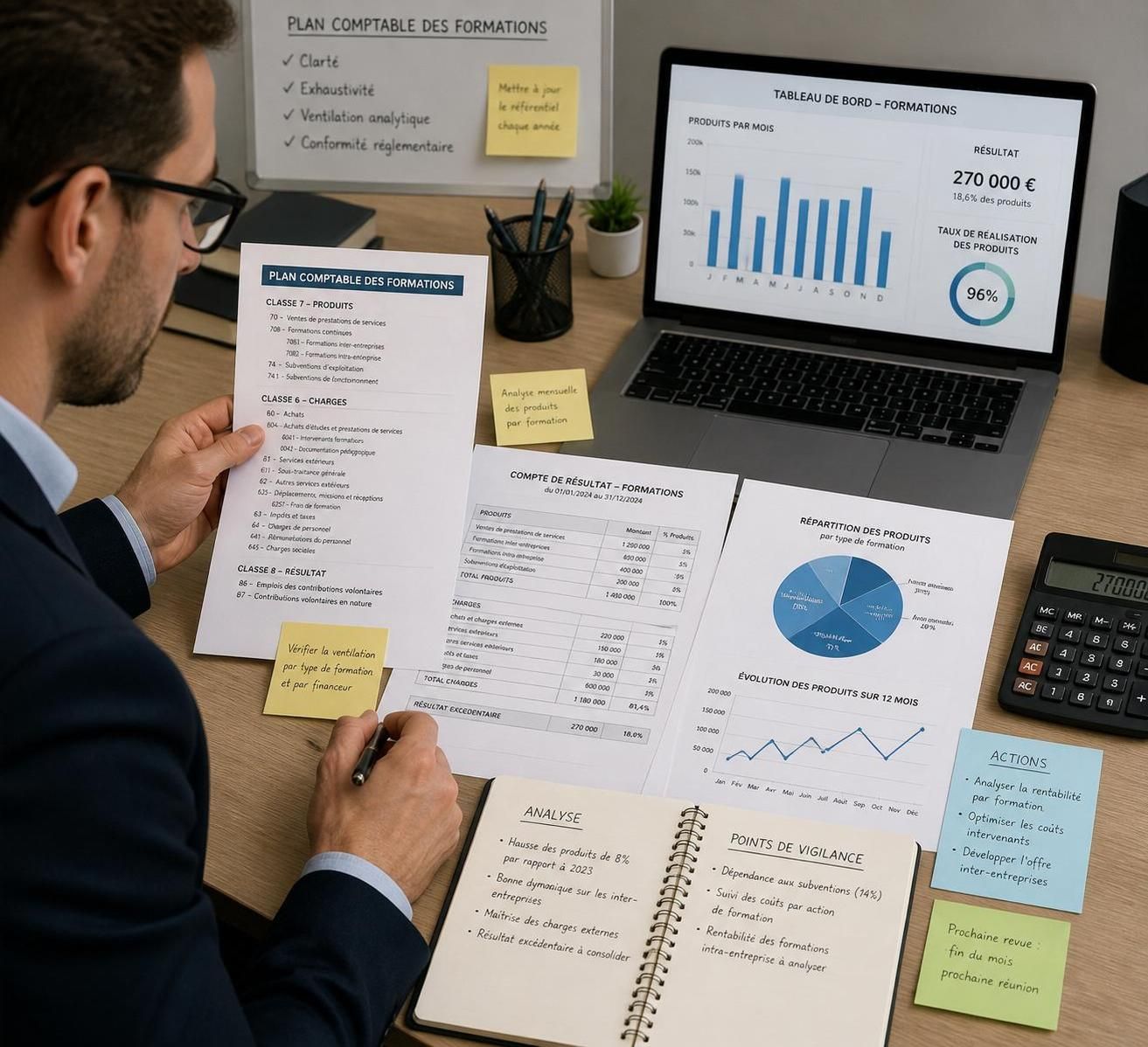

- Une gestion rigoureuse, soutenue par une comptabilité analytique, facilite le suivi des investissements et l’évaluation du retour sur investissement.

Les fondamentaux du compte comptable formation : classification selon le Plan Comptable Général

Pour tout professionnel qui débute en comptabilité ou souhaite renforcer ses connaissances, comprendre la classification des frais de formation dans le cadre du Plan Comptable Général (PCG) est primordial. Cette structure normalise la manière dont les entreprises enregistrent leurs dépenses, assurant ainsi cohérence et comparabilité des états financiers. L’enregistrement comptable des formations impacte directement la gestion financière et la stratégie budgétaire des organisations.

Le principal compte dédié aux frais de formation professionnelle continue est le compte 6313. Utilisé pour enregistrer les coûts liés à l’amélioration ou l’adaptation des compétences des salariés, il concerne notamment les stages techniques, les séminaires de perfectionnement ou encore les formations liées à la transformation digitale. Ce compte permet de refléter clairement l’investissement direct de l’entreprise dans le capital humain actif. Les frais associés comprennent souvent les honoraires des formateurs, les supports pédagogiques, voire les frais annexes comme la location de salles, lorsque ceux-ci sont directement liés à la prestation.

Un autre compte, le 6227, s’adresse aux frais d’actes et contentieux liés à des formations imposées par l’administration, très fréquent dans les secteurs réglementés comme la chimie ou la construction. Il illustre un cas particulier où la formation n’est pas simplement un investissement de développement, mais une obligation dictée par la législation, souvent liée à un manquement ou à une mise en conformité issue d’un contrôle.

Le compte 2031 correspond aux frais d’établissement pour les formations préparatoires associées à la création ou à l’extension d’une activité économique. Cette classification autorise d’amortir les coûts sur plusieurs années, capitalisant ainsi l’investissement dans les compétences nécessaires au lancement du projet. Cela s’applique, par exemple, à l’ouverture d’une franchise ou à l’intégration d’un nouveau système informatique. Cet étalement permet d’absorber progressivement l’impact financier sur les résultats comptables.

Enfin, le compte 481 enregistre les charges à répartir liées à des formations longues ou pluriannuelles. Ce mécanisme comptable évite de grever le résultat d’un seul exercice, en étalant l’effort financier sur toute la durée d’utilité attendue. Les formations certifiantes, les masters professionnels ou les programmes de développement managérial sur plusieurs années entrent souvent dans ce cadre. Chaque année, une quote-part est reprise en charge, alignée sur la durée du plan.

La classification précise des frais dans ces différents comptes dépend d’une analyse rigoureuse de plusieurs éléments : la durée et la nature de la formation, son lien direct avec l’activité professionnelle, et surtout le mode de financement. Pour maîtriser cet aspect, il est conseillé de consulter des ressources spécialisées comme le guide sur le compte comptable pour les frais de formation qui détaillent ces règles avec précision.

Comptabilisation spécifique des formations obligatoires et réglementaires : une gestion stratégique

Les formations imposées par la loi ou la réglementation représentent un cas particulier dans la comptabilité formation. Leur traitement comptable nécessite un soin attentif, car elles conditionnent souvent la conformité de l’entreprise, la sécurité des salariés, et la prévention des risques professionnels. Par exemple, les formations Sauveteur Secouriste du Travail (SST), les habilitations électriques normées ou les certifications CACES illustrent des obligations inscrites dans le Code du travail.

Dans la gestion financière, ces formations sont majoritairement enregistrées au compte 6313 car elles font partie intégrante de la formation professionnelle continue. Ce choix comptable met en lumière leur lien direct avec l’exercice du métier et la sécurité opérationnelle. Cependant, les frais annexes (transports, repas ou locations), bien distincts de la prestation pédagogique, sont ventilés sur des comptes spécifiques comme le 625 pour les frais de déplacement. Cela améliore l’analyse financière en distinguant clairement chaque type de dépense.

Un autre point important réside dans la justesse de la documentation. Tenir à jour les références aux textes réglementaires, les attestations de présence, et les correspondances administratives sécurise la conformité fiscale et sociale. Ainsi, en cas de contrôle, l’entreprise peut démontrer que ses investissements en formation répondent strictement aux obligations en vigueur.

Pour ces formations, la TVA est généralement récupérable si l’organisme prestataire est assujetti à la taxe. Cette particularité nécessite une vigilance comptable : la récupération de la TVA impacte directement la trésorerie et la charge réelle de la formation.

Les frais liés à des formations obligatoires sans lien direct avec l’activité professionnelle exercée, mais imposées par une décision administrative suite à un contentieux, peuvent être inscrits en compte 6227. Cette classification reste un cas dérogatoire, souvent réservé à des situations exceptionnelles, et doit être justifiée par des documents officiels confirmant le caractère contraignant de la formation.

Pour maîtriser parfaitement ces enjeux, il est bénéfique de suivre des formations dédiées ou de consulter des plateformes spécialisées comme Factorial, qui propose un guide complet sur la comptabilisation formation salarié, notamment en contexte réglementaire.

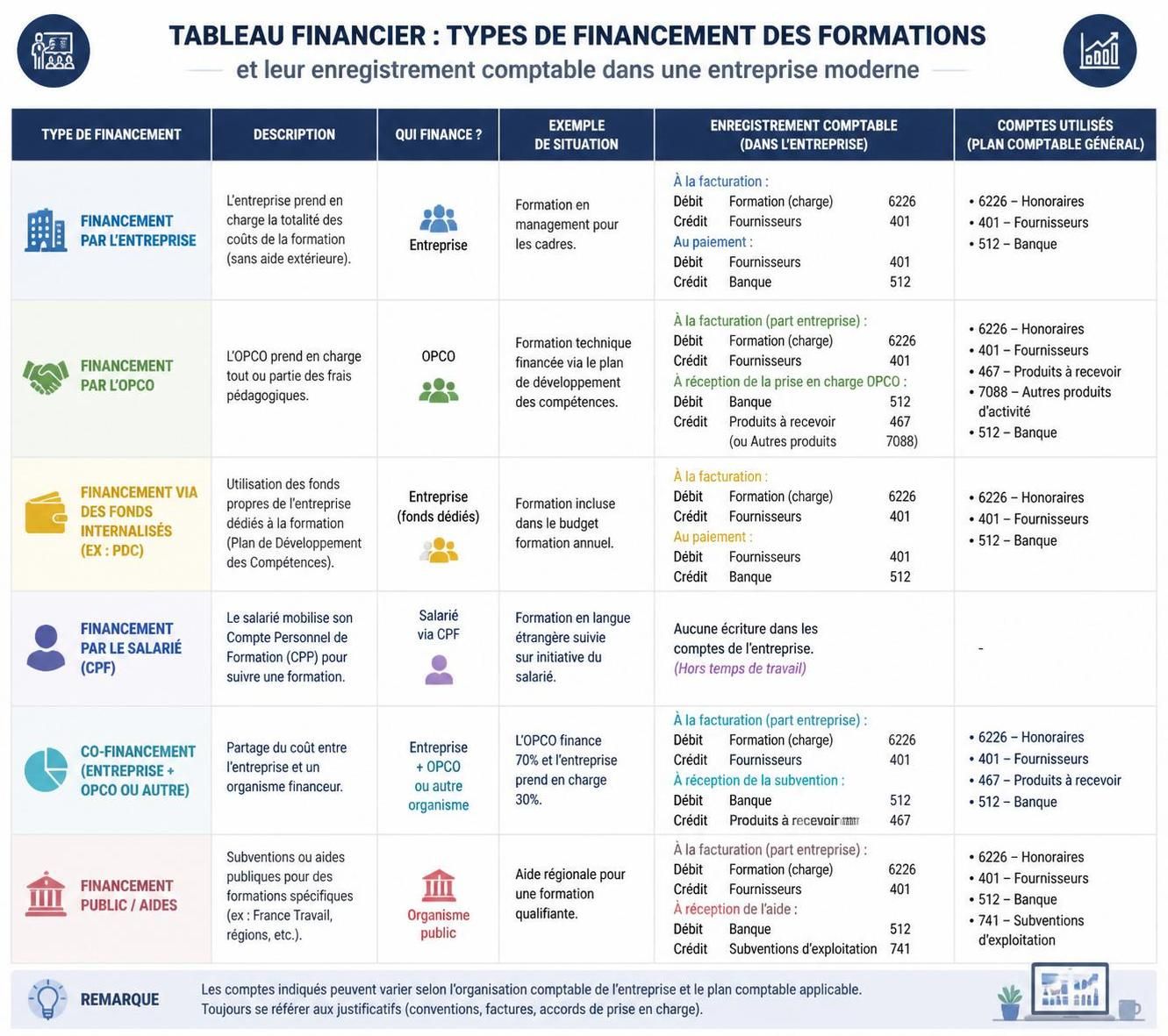

Enregistrement comptable selon les modes de financement : CPF, OPCO, subventions et impacts

La diversité des sources de financement des formations complexifie souvent la vie du gestionnaire financier. En 2026, les dispositifs mobilisés incluent principalement le Compte Personnel de Formation (CPF), les organismes OPCO, les crédits d’impôt et diverses subventions publiques ou européennes.

Dans le cas où une formation est financée intégralement par un OPCO, souvent sous condition de certification Qualiopi de l’organisme prestataire, l’entreprise avance les frais au départ. Ces derniers sont d’abord comptabilisés comme charges dans les comptes 6228 (honoraires), 6313 (formation continue) ou 6281 (frais divers de formation), en fonction de leur nature. Exploitant ensuite la notification de prise en charge, l’entreprise comptabilise un produit en compte 791 pour refléter le remboursement, ce qui améliore la transparence financière du traitement de la dépense réelle.

Le CPF complique parfois la comptabilité car la prise en charge peut être assurée directement par la Caisse des Dépôts et consignations sans charge pour l’entreprise, sauf si cette dernière décide de compléter le financement. Dans ce cas, les frais additionnels se retrouvent dans les comptes de charges, souvent en 6281 ou 6228. Il est crucial de dissocier ce qui relève strictement du CPF, hors bilan de l’entreprise, de l’investissement propre de l’employeur, afin d’avoir une vision claire des coûts réels de formation.

Les crédits d’impôt, notamment pour les dirigeants d’entreprise au titre de l’article 244 quater O du CGI, font également partie des dispositifs d’optimisation fiscale. Les frais de formation du dirigeant sont enregistrés comme charges normales, tandis que le crédit d’impôt comptabilisé en produit vient diminuer la charge fiscale. Ici, la conservation scrupuleuse des justificatifs s’impose pour sécuriser les avantages obtenus.

Enfin, les subventions européennes comme le Fonds Social Européen+ (FSE+) ou les aides dans le cadre du Plan de Développement des Compétences doivent être comptabilisées en produit distinct pour assurer une traçabilité parfaite. Il est recommandé de ne pas les imputer directement en diminution de charge pour garder une lisibilité optimale des comptes.

| Mode de financement | Principaux comptes utilisés | Particularités comptables |

|---|---|---|

| OPCO | 6228, 6313, 6281 (charges) / 791 (produit) | Enregistrement des charges puis compensation par subvention en produit |

| CPF | 6281, 6228 (charges spécifiques si abondement) | Pas de charge si pris en charge directement, fractionnement des coûts |

| Crédit d’impôt formation dirigeants | 6228 (charges) / Produits d’impôt différé | Justification stricte nécessaire, impact fiscal |

| Subventions publiques / FSE+ | 74 (subventions d’exploitation) | Comptabilisation distincte pour traçabilité |

Une analyse détaillée des impacts financiers des financements externes permet d’ajuster le budget formation de manière proactive, en sécurisant la gestion des dépenses au cours des différents exercices comptables.

Techniques avancées pour optimiser l’enregistrement comptable des frais de formation

Au-delà des règles basiques, optimiser la gestion comptable des formations requiert une approche pédagogique et technologique adaptée. Automatiser les écritures à travers des logiciels spécialisés ou des plateformes LMS intégrées à la comptabilité réduit les erreurs et améliore la traçabilité des dépenses.

L’adoption de méthodes telles que la ventilation analytique par salarié, par centre de coût ou par action de formation permet d’affiner l’analyse financière et d’évaluer précisément le retour sur investissement des différents programmes. Par exemple, une entreprise logistique peut suivre les frais liés à la formation CACES par site ou matériel, facilitant ainsi la prise de décision stratégique. Ces techniques s’appuient sur les principes comptables modernes et intègrent les exigences légales en matière documentaire.

La découpe en micro-apprentissages et la mise en situation réelle, souvent recommandées en pédagogie performante, doivent aussi être valorisées comptablement en distinguant clairement ces différentes prestations au sein des comptes de charges. Cette analyse fine permet d’identifier les formations les plus efficaces, à l’image des outils de feedback continu utilisés pour affiner les parcours d’apprentissage.

Enfin, la maîtrise des plafonds, exonérations et provisions spécifiques à certaines formations (notamment longues ou certifiantes) assure une gestion financière optimisée et conforme. Par exemple, l’étalement des charges via le compte 481 et l’amortissement des frais d’établissement en 2031 sont des clés pour équilibrer les résultats sans nuire à la visibilité.

Pour approfondir ces pratiques, le guide comptable et la documentation en ligne, tels que ceux proposés par Compta et Freelance, offrent des ressources précieuses pour une maîtrise parfaite du sujet et pour accompagner pas à pas dans la mise en place de ces solutions avancées.